Czy można podzielić 6 ha działkę na 30 mniejszych i sprzedać bez podatku VAT? Można!

Ciekawa sprawa z ostatnich dni. Sprzedaż działek, a VAT. Czy można podzielić 6 ha (60 000 m2) na 30 działek budowlanych, wydzielić drogi wewnętrzne i

Efektem zmian jest wyższe efektywne opodatkowanie działalności gospodarczej poprzez:

Efektywna stopa obciążeń finansowych- 19% + 4,9% = 23,9%.

Do tego oczywiście „standardowy” miesięczny ZUS.

Do tego dochodzą utrudnianie podatnikom korzystania z IP Box, choć upór ten jest daremny – co pokazują ostatnie wyroki sądów administracyjnych,

Pytanie czy można inaczej? Trzeba!

Programiści na samozatrudnieniu wybierali tzw. liniówkę, jako formę opodatkowania. 19% podatku dochodowego to nie była wygórowana cena za prostotę rozliczenia, a dodatkowo dawała możliwość rozliczania wydatków firmowych (lub takich, które uznawano za firmowe, ale to inna kwestia).

Nowy ład mocno jednak namieszał w tym wszystkim, ponieważ nałożenie na programistów nieodliczalnej składki zdrowotnej (4,9%), spowodowało wzrost obciążeń działalności.

Tym samym, stopa opodatkowania wzrosła do 23,9%.

Jak to przedstawia się na liczbach? Zobaczmy na przykładzie programisty wystawiającego faktury na poziomie 15 000 zł netto, mającego koszty uzyskania przychodów 500 zł miesięcznie.

Efekt nowego ładu – ponad 9 247 zł więcej oddajemy do Skarbu Państwa. Jest drożej, a im więcej programista fakturuje, tym ta różnica rośnie.

W zakresie ryczałtu od przychodów mamy ewidentnie dwa „plusy”, tj.:

Minusem tej formy opodatkowania jest to, że nie możemy rozliczać kosztów uzyskania przychodów, co jednak nie jest problemem, jeżeli:

Rozliczanie się przez programistę ryczałtem od przychodów ewidencjonowanych oznacza, że w zakresie składki zdrowotnej podatnik będzie obciążony zryczałtowaną składką:

Usługi programistów, od 2022 r., mogą być opodatkowane ryczałtem 12%.Jak to się więc przedstawia na liczbach (ponownie 15 000 zł netto miesięcznie, czyli 180 000 zł rocznie przychodu)?

W porównaniu do 2021 r. jest drożej, tj. obciążenia finansowe rosną o 8 332 zł rocznie, niemniej, w porównaniu do liniówki jest o 11 535 zł taniej.

Opodatkowanie ryczałtem 8,5% usług świadczonych przez informatyków

Przepisy o zryczałtowanym podatku dochodowym dają możliwość stosowania stawki 8,5% od przychodów, pod warunkiem, że wykonują oni inne usługi informatyczne, niż przypisane do stawki 12%. W takim wypadku opodatkowanie jest jeszcze bardziej efektywne.

W takim wypadku suma obciążeń finansowych jest na poziomie 35 320 zł rocznie, co jest o 17 327 zł mniej niż na tzw. liniówce. Spora różnica na korzyść.

Co dokładnie podlega pod stawkę 8,5% i jak to wdrożyć?

Tu, w dużej mierze, wszystko zależy od klasyfikacji usług wykonywanych oraz jaką klasyfikację wg Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) należy przypisać do świadczonych usług.

Jako przykład wskazać można:

Niemniej samo wdrożenie, z racji tego, że jednak schodzimy mocno z opodatkowaniem, wymaga kilku elementów (choć w sumie nie wymaga, jeżeli lubisz ryzyko i ewentualne tłumaczenia się w urzędzie skarbowy, który ma inne zdanie).

Etap I

Analiza umowy z kontrahentem – w celu określenia zakresu wykonywanych świadczeń.

W tym zakresie trzeba zweryfikować pod jaki kod PKWiU podlegają Twoje usługi.

Dzięki temu, możemy określić czy świadczone usługi nie będą podpadały pod inną stawkę ryczałtu (np. 12%).

Co więcej, warto żeby Twoje PKD korespondowało z PKWiU – to pomaga.

Etap II

To, że nam się wydaje, że dobrze zaklasyfikowaliśmy nasze usługi do PKWiU jest w sumie bez znaczenia dla urzędu skargowego.

Warto jest więc mieć mocniejszą „podkładkę” pod to, że prawidłowo dokonaliśmy klasyfikacji. W tym celu występujemy do Głównego Urzędu Statystycznego z wnioskiem o interpretację statystyczną (gdzie opisujemy szczegółowo co robimy i wnioskujemy o klasyfikację wykonywanych świadczeń oraz wskazujemy jaka naszym zdaniem powinna być ta klasyfikacja).

Po otrzymaniu takiej klasyfikacji, mamy potwierdzenie od urzędu państwowego pod jaki nr PKWiU należy klasyfikować świadczenie. Z tym już urząd skarbowy ma trudniej polemizować, ale może.

Etap III

Nic tak nie zabezpiecza jednak jak posiadanie własnej interpretacji. Tym lepiej dodatkowo uzyskać dla siebie interpretację indywidualną, w której:

Interpretacja indywidualna jest formalnym dokumentem, w którym organ podatkowy wskazuje, czy w zakresie danego PKWiU (prawidłowość klasyfikacji którego potwierdziliśmy na etapie II) możemy stosować stawkę 8,5%. Uzyskanie indywidualnej interpretacji przepisów prawa podatkowego w zakresie stosowania stawki ryczałtu ogranicza możliwość ze strony urzędu skarbowego przekwalifikowania nam świadczeń na inną stawkę ryczałtu (np. 12%) – a więc koniczność zapłaty zaległości podatkowej z odsetkami.

Etap IV

Przejście na ryczałt 8,5% i ewentualnie odzyskanie nadpłaconego podatku (jeżeli przez okres oczekiwania na interpretację płaciliśmy podatek wg stawki 12%).

Trochę to trwa, ale gra jest warta zachodu, a dokładnie warta kilkanaście do kilkudziesięciu tysięcy złotych rocznie dla Ciebie.

Na wstępie może dlaczego prowadzenie działalności w formie spółki komandytowej może być efektywne podatkowo?

Najważniejsze elementy to:

Nadal masz ZUS do zapłaty, tak jak na JDG – 1221 zł miesięcznie (2022 r.), niestety koszty księgowości będą wyższe, i co ważne, na każdy transfer środków z konta spółki musisz mieć dokumenty (to już nie jest tak elastyczne jak przy JDG).

Jak to się przedstawia na liczbach? Tu od razu powiedzmy sobie wprost – przy 15 000 zł netto miesięcznie, to różnica jest na tyle niewielka, że raczej nie warta uwagi (tym bardziej, że to co zaoszczędzimy oddamy w wyższych kosztach obsługi spółki).

Idziemy więc w kierunku programista 25k zł, a koszty 1250 zł miesięcznie

Na wstępie może dlaczego prowadzenie działalności w formie spółki komandytowej może być efektywne podatkowo?

Najważniejsze elementy to:

Nadal masz ZUS do zapłaty, tak jak na JDG – 1221 zł miesięcznie (2022 r.), niestety koszty księgowości będą wyższe, i co ważne, na każdy transfer środków z konta spółki musisz mieć dokumenty (to już nie jest tak elastyczne jak przy JDG).

Jak to się przedstawia na liczbach? Tu od razu powiedzmy sobie wprost – przy 15 000 zł netto, to różnica jest na tyle niewielka, że raczej nie warta uwagi (tym bardziej, że to co zaoszczędzimy oddamy w wyższych kosztach obsługi spółki).

Idziemy więc w kierunku programista 25k zł, a koszty 1250 zł miesięcznie

Same kwota obciążeń będzie wyższa, niż w poprzednich przykładach ze względu na wyższe dochody (150 000 zł vs 300 000 zł). Jeżeli spojrzymy natomiast na efektywną stopę obciążeń jest ona na poziomie 24,75% (JDG na liniówce 30,26%).

Co jednak, gdy nie mam wspólnika? Mogę go sobie „założyć”. Komandytariuszem (drugi wspólnik odpowiadający w ograniczonym zakresie) może być spółka z o.o., którą założysz sobie w S24 w 24 godziny, a później Ty i Twoja spółka z o.o. założycie sobie razem spółkę komandytową – która prowadzi działalność operacyjną.

Istotne natomiast, by Twoi kontrahenci akceptowali taką zmianę sposobu współpracy z nimi (z JDG na spółkę komandytową).

Prócz tego informatycy mają szersze spektrum możliwości, ponieważ mogą działać przez spółkę komandytowo-akcyjną, która:

Co prawda, w tym modelu koszty utrzymania takiej spółki są jeszcze wyższe (obowiązek prowadzenia rejestru akcjonariuszy czy uchwały podejmowane przez wspólników zawsze w formie aktu notarialnego), niemniej odpowiednio poukładana spółka komandytowo-akcyjna może się opłacać.

Z 300 000 zł przychodu netto, zapłacimy 17,5% podatku dochodowego (52 500 zł), co nam daje 247 500 zł wypłaty na konto wspólnika.

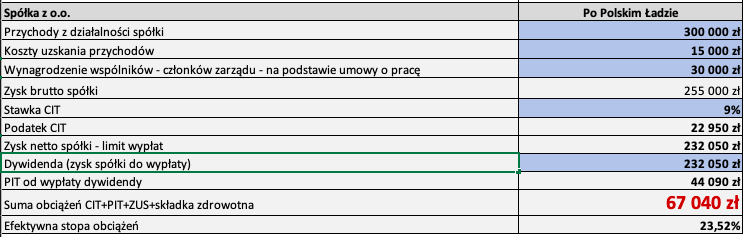

Inną opcją jest spółka z o.o., która w „standardowej wersji” opodatkowuje dochód dla wspólników podwójnie:

Atutem jest z pewnością brak ZUS, choć nie ukrywam, że warto mieć ubezpieczenie zdrowotne w razie konieczności skorzystania z publicznej służby zdrowia. Tę kwestię możemy rozwiązać poprzez zatrudnię siebie w spółce jako członek zarządu na etacie na np. ¼ etatu (ponieważ zasadniczo zarząd nie ma za dużo pracy w tej spółce).

Niemniej nadal opodatkowanie jest wysokie. Jak to wygląda przy 300 000 zł przychodu i 15 000 zł kosztów – rocznie?

Świadczenia cykliczne na rzecz spółki

Co, jeżeli jednak w ramach nasze spółki zostaniemy zobowiązani w umowie spółki do wykonywania na jej rzecz cyklicznych świadczeń (np. wytwarzania oprogramowania), zgodnie z art. 176 Kodeksu spółek handlowych?

Z tego tytułu spółka musi nam wypłacić wynagrodzenie, np. 10 000 zł brutto miesięcznie. Nie będzie to objęte ZUS, a opodatkowanie będzie na poziomie 17%.

Tym samym, 150 000 zł dochodu rocznie (bo jeszcze mamy kwotę wolną od podatku 30 000 zł) będzie opodatkowane 17% (tj. 25 500 zł), a w pozostałym zakresie dystrybucja zysku może nastąpić w inny sposób.

Reasumując, branża IT ma nie tylko IP Box oraz zmianę rezydencji i przeprowadzkę do Estonii. Przepisy podatkowe pozwalają na poukładanie swoich rozliczeń podatkowych na różne sposoby, w zależności od tego jak wygląda nasza sytuacja. Opcji jest wiele, trzeba wybrać tylko tę, która jest dla nas najwłaściwsza, a nowy ład nie będzie taki straszny, jak go malują.

Zostaw nam swoje dane kontaktowe, a odezwiemy się do Ciebie

Nasz blog

Ciekawa sprawa z ostatnich dni. Sprzedaż działek, a VAT. Czy można podzielić 6 ha (60 000 m2) na 30 działek budowlanych, wydzielić drogi wewnętrzne i

Sprzedaż działki, a udzielenie pełnomocnictwa do sprawdzenia stanu działki- czy to dla US oznacza, że działasz jak podatnik VAT? Sprzedajesz działkę. Pojawia się u Ciebie

Nowy ład podatkowy, który wszedł w życie od 1 stycznia 2022 r., mocno namieszał w rozliczeniach podatkowych przedsiębiorców. Efektem zmian jest wyższe efektywne opodatkowanie działalności